無対価株式交換

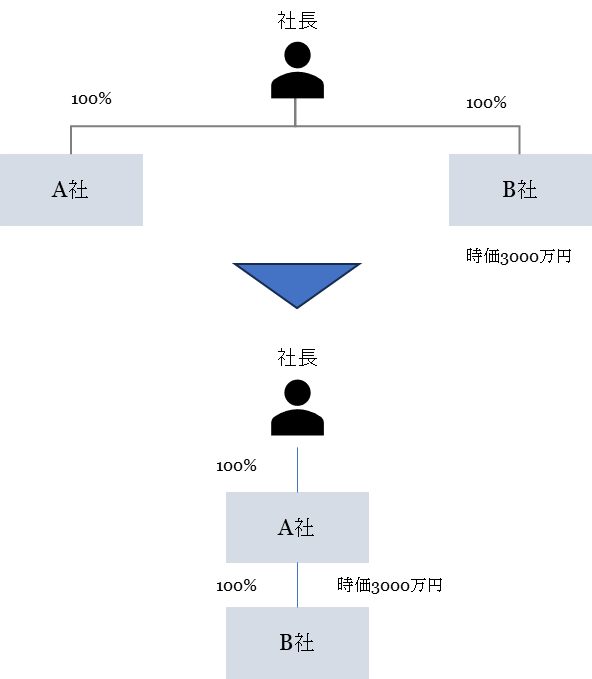

先日、お客様から兄弟会社を親子会社にすることをご相談いただきましたので、事例として紹介いたします。図示すると、以下の通りにストラクチャーを変更します。

上記変更前の状況では、A社は資金繰りに窮しており、B社から多額の借り入れを行い、債務超過の状況にありました。A社としては対外的にも債務超過の状況を改善したいと考えており、また、社長の相続の面からも、貸付金の増加によりB社の株価評価額は上昇し続ける一方で、借入金の増加によるA社の株式評価額の減少は0が限度となるため、債務超過になった以降は株価の上昇と減少がマッチせず不効率が生じていました。そのため、親子関係にストラクチャーを変更し、B社からの配当によりA社の債務超過状態を改善させることを検討しました。

シンプルな移管方法としては、社長からA社に対してB社株式を譲渡する方法ですが、B社株式の時価は3,000万円と試算され、帳簿価額(100万円)との差額につき20.315%の譲渡所得課税が生じる可能性があります。

そのため、譲渡所得課税を繰り延べる方法として、無対価株式交換を実施することにしました。本件は100%の支配関係が株式交換後も継続することが見込まれたため、税制適格の特定無対価株式交換とすることができ、株式交換実施時の社長の株式譲渡益課税を生じさせないことが可能でした(*行為計算否認規定に抵触するかどうかの考察は割愛しています)。

なお、A社としては、B社株式の帳簿価額相当額だけ資本金等の額が増加する処理が必要となりますが、帳簿価額が大きい場合、住民税均等割の税額が予想外に多額となることがあるため見落とさないように注意が必要です。

組織再編成の場合、法務面の手続きが煩雑となることが多いですが、本件は、取締役会の決議→株式交換契約書の作成→株主総会決議といった手続きで実施でき、株式交換比率の算定や債権者異議手続き等を省略することができるため、通常の株式交換とは異なり、会社に過度な負担を強いることなく実施できることが魅力的です。

<参考>社長に3%未満の株式を残しつつ、97%の株式をA社に移管する株式交付制度の方法については、税制改正により、株式交付後の組織形態が同族会社の会社については株式譲渡損益課税が繰り延べられず、個人株主への配当所得を分離課税とすることもできなくなってしまったため、旨味が無く、考慮外としています。

*上記は当事務所の個人的見解・意見を述べるものであり、税務当局が税務調査において同じ結論に達することを保証するものではありませんのでご留意ください。