インボイス制度に係るみなし登録期間について

こんにちは。税理士の児玉です。個人事業者の方に消費税のインボイス登録の影響を説明させていただいた際に、相続時の影響まではご存知でない方もおりましたので、紹介させていただきます。

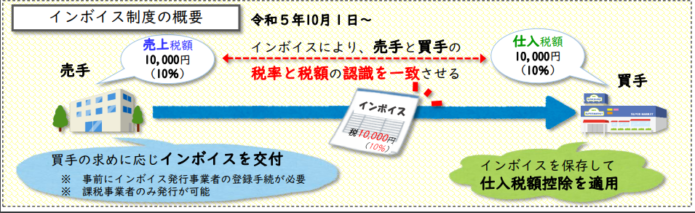

適格請求書(インボイス)とは・・

まずは簡単に適格請求書についての説明を記載させていただきます。

適格請求書(インボイス)とは、売り手が買い手に対して、正確な消費税額や消費税率を伝えるための請求書等をいいます。

現行においても請求書等はありますが、現行の請求書に「消費税額」、「適用税率」、「インボイス登録番号」の表示の要件を消費税法上追加したものを適格請求書とお考え頂ければと思います。

買い手は適格請求書等に記載された消費税額を集計することにより、積上計算方式と呼ばれる計算方法に基づき、消費税の納付税額の計算を行うことが可能となります。

インボイス登録の主な影響

消費税の小規模免税事業者であっても、インボイス登録をすると、強制的に消費税の納税義務者となります。

買い手は、インボイス登録をしていない事業者に消費税を払った場合、その消費税額は仕入税額控除の対象となりません。

つまり、売り手がインボイス登録をすることにより、売り手は消費税の納税義務者となり、買い手は支払った消費税額の控除が取れるようになります。

(出典:国税庁HP)

改正の背景

現行の請求書等の場合、例えば、飲食店の領収書の場合、適用税率が10%であるのか、8%であるのか、正確な消費税額を確認できないケースが散見されており、また、消費税の免税事業者が消費税相当額を価格に上乗せする事により、買い手は支払った消費税相当額の控除を取れる一方で、売り手は預かった消費税を懐に入れることができ、益税が生じることも問題視されていました。

適格請求書の要件に「消費税額」、「適用税率」を設けるとともに、インボイス登録をした事業者を消費税の納税義務者とすることにより、上記問題点の解決につながることが期待されています。

また、インボイス登録を選択しない事業者は殆ど消費税の免税事業者と考えられますが、買い手は支払った消費税相当額を控除できなくなることにより、消費税の免税事業者との取引価格から消費税相当額(益税)が自然淘汰されていくことが予想されています。

みなし登録期間の影響について

さて、本題ですが、個人事業者がインボイス登録した場合において、相続が発生した場合、相続人がインボイス登録をするかどうかに関係なく、一定期間*1、被相続人のインボイス登録の効果が継続することになります。つまり、一定期間、相続人は消費税の納税義務者となります。

そのため、例えば、インボイス登録をした被相続人が不動産等の賃料収入を有している場合において、相続が発生し、相続人が複数存在する場合、従前は被相続人の基準期間における課税売上高を法定相続分で按分計算すると消費税の納税義務者とならないため、各相続人は消費税の納税義務は生じないと判断できましたが、このみなし登録期間が適用される期間は各相続人は消費税の納税義務者となってしまいます。

*1 みなし登録期間とは、被相続人の死亡日の翌日から4か月を経過した日(みなし登録期間中に登録申請書を提出した場合において、登録期間末日までに適格請求書発行事業者の登録等の処分が無い場合は、同日の翌日から通知書が到達する日までの期間)を指します。

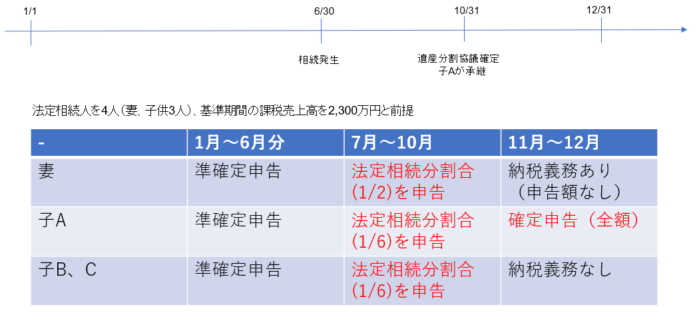

<具体例>

以下、子Aが被相続人の事業を承継し、インボイス登録を継続した場合を1つ例示させていただきます。

子A、Bは被相続人がインボイス登録をしなければ、7月~10月は消費税の免税事業者となりますが、被相続人がインボイス登録をしたことにより、みなし登録期間である7月~10月は消費税の課税事業者となります。

そのため、個人事業者の方は、相続人の消費税額の負担、事務負担等を考慮したうえで、インボイス登録の要否を検討することがよろしいかと思います。

みなし登録期間経過後の11月以降の納税義務の判定

妻:2,300万円×1/2 = 1,150万円>1,000万円 ※納税義務あり(ただし、遺産分割協議確定後は売上が帰属しない)

子A:2,300×1/6 = 383≦1,000 ※インボイス登録を継続するため、納税義務あり

子B、C:2,300×1/6 = 383≦1,000 ※納税義務なし